过程记录:周二买入USO周三清仓卖出。 教训:不能头脑发热,草率行动,一定要先搞清楚基金特点再动手避免损失。

本周二手机推送油价再次下跌,当时比较草率的下单购买了USO基金,晚上睡觉的时候意识到需要对这个基金充分了解一下,经过信息汇总发现这个基金存在比较严重的时间耗损,与我佛系购买基金长期持有的风格不符,我是一个希望时间是朋友而非敌人的人。因此周三在油价比较低的情况下仍然将USO进行了清仓。

USO的耗损问题

USO跟踪:WTI(西德克萨斯轻质原油),USO的基准(benchmark)是在纽约商品交易所(NYMEX)交易的近月期货合约。

USO跟踪的是石油期货,因为在交割日基金不会获取石油实物,因此会选择卖掉近期合约购买次月合约。通常期货价格高于现货价格,远期合约价格高于近期合约价格,因为期货市场多了未来的持有成本,由此造成的基差损失即为Contango。简单来说就是没有人愿意现在以较低价格买入原油,即使将来到期时候原油结算价格还会高些。这意味着供应过剩,形成了一个供过于求的市场。如果原油期货出现升水,则原油期货远期价格高于近期价格,USO的原理是要卖价格低的近期的原油期货去买价格高的远期的期货,这之间的差价,会损耗掉大部分的收益。像USO这种ETF,其中还存有移仓、存储等带来的价差损失的问题,都会间接的体现在当前价格上面。

耗损幅度:不看不知道一看吓一跳。

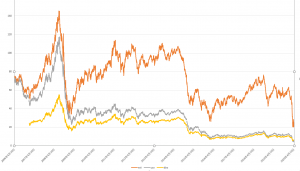

从网上下载了WTI每日价格、USO每日收盘价格,对比2006年后的趋势,明显存在跟跌不跟涨的情况。

(顺带对比了一下DBO网上推荐的能分红而且进行耗损问题优化的石油基金,不过从上面的对比看确实有效果,但是也并非完美)

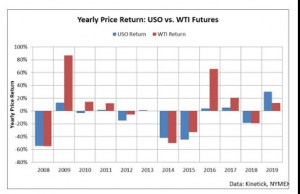

下面的表格就更加明显:下跌的年份一点不少,但是上涨的年份几乎没有明显的收益。

按照当前的情况作了一个设定,因为高位购入,目前已经是亏损状态,如果油价涨回去是否可以挽回目前的损失,结论是除非在短期内油价反弹,否则即使原油价格恢复原来的价格持有USO仍要承受巨额损失

例如,2015年6月29日的WTI价格为58.33元,经过一轮下跌,在2016年2月份油价达到26.21元后反弹在2017年12月28日回升到59.84元。

| 时间 | WTI | USO |

| 2015年6月29日 | 58.33 | 19.51 |

| 2017年12月28日 | 59.84 | 11.97 |

| 2.59% | -38.65% |

油价基本持平,但是USO的价格从19.51下跌到了11.97,耗损掉了38.65%,造成这一情况的原因就是USO“跟跌不跟涨”的特点

跟跌情况:2020年此次油价下跌,USO较好的跟进了WTI的下跌幅度。

| 时间 | WTI | USO |

| 2020年1月30日 | 52.14 | 11.08 |

| 2020年4月14日 | 20.87 | 4.66 |

| -59.97% | -57.94% |

不跟涨:2016年2月到6月,油价从26.21元上涨到51.23元,近乎翻倍,但是USO只增长了55.57%,在4个月的上涨过程中也折损掉了40%。

| 时间 | WTI | USO |

| 2016年2月11日 | 26.21 | 7.99 |

| 2016年6月8日 | 51.23 | 12.43 |

| 95.46% | 55.57% |

油价的回升短时间内看不到希望,“未来增长的不确定与目前确定的时间耗损相比,加之此次疫情对石油的冲击会造成USO的耗损进一步加剧,长期的石油过剩已经造成存储困难,该期货基金的运作模式下需更低的价格卖出,相对更高的价格购入,到期石油期货的交割差会更大。未来USO可能存在更大风险

对于USO投资风险:时间。如果你是长期投资者,打算持有一个产品时间在半年以上,非常不建议持有USO,如果你对趋势掌控非常好,能够通过快进快出的方式获取利润,USO才是不错的选择。