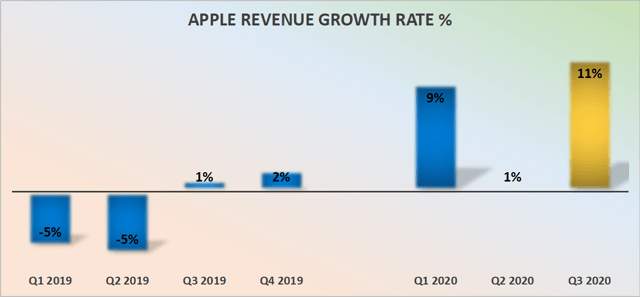

2020年第三季度是非常糟糕的一个季度,苹果仍然是一家成长型公司。

服务是如此重要,这比许多投资者所欣赏的更为重要。

Apple TV +获得提名提名。

即使到现在,苹果的股票仍然被低估了。

寻找更多类似的想法吗?在Deep Value Return独家获得它们。立即开始»

投资论文

苹果(AAPL)的交付量超出了许多预期。该季度的细节表明,苹果仍有很大的增长空间。

鉴于该股处于历史新高,情绪激动的投资者可能会质疑其估值。但是,事实不仅证明其估值合理,而且实际上表明苹果仍然具有更大的上升潜力。投资者最好考虑一下这只股票,原因如下:

![]()

(来源)

苹果仍然有它

资料来源:作者的计算

多年来困扰苹果的最大主题是,苹果失去了创新能力。

如此多的投资者一直对苹果公司能否再次报告稳定的增长率表示怀疑。

因此,苹果不仅实现了令人惊讶的季度收入同比增长11%,而且它有能力对那些怀疑苹果是否反映在这组结果中的人发表自己的看法。

实际上,本季度苹果服务部门报告称,苹果服务部门有5 千万个付费订阅,同比增长31%。

为什么服务如此重要?投资者为什么要关心?

苹果的服务不仅是替代收入来源。

实际上,即使在此估值下,我仍然看好苹果(之所以如此)(不仅仅是下面的内容)的原因,不仅仅是因为服务意味着收入来源稳定增长。

可以说,更重要的是,随着时间的推移,服务有可能推高苹果的毛利率。这意味着更多的收入和自由现金流达到了底线。

例如,本季度,苹果公司的合并GAAP毛利率达到38%。这个数字比去年同期设定的GAAP毛利率提高了41个基点。

此外,尽管出现了动荡不安的供应问题,以及相关的发行中断,但苹果的利润率仍然高于去年。

具体来说,我们可以看到苹果的服务业务去年同期的毛利润为64%,其服务部门实际上是如何增长300%的基点,从而使其最近一个季度的毛利率达到67%。

就在去年,“华尔街”一词曾说过,尽管苹果资产负债表上有大量现金,但它永远不会拥有与Netflix(NFLX)质量相称的内容。好吧,在一系列事件中,本季度首席执行官蒂姆·库克(Tim Cook)宣布:“ Apple TV +刚刚创下了历史性的95个奖项提名和25个获胜殊荣”。

似乎情况是,投资者对现金战的筹款方式能否实现略有怀疑。当您采用高质量的管理方法,在部署股东资本以及更多充足的资本时,这些管理方法已显示出多年的卓越商业才智,这会带来很多好处。

估值-仍存在安全隐患

许多投资者问我,当一家公司有一定的安全裕度时,这是什么意思?这是三年前Ben Graham创造的三个词。显然,这并不意味着苹果公司是作为网交易的。

必须调整安全范围。在1980年代起作用的投资策略与在2000-2010年起作用的策略不同,并且在2020-2030年也不会起作用。投资是为了适应和完善,而投资者需要随着时间的流逝“ 思考不同”。

就苹果公司而言,这是要考虑的发展方向,以及相对于其全部潜力而言,投资者现在必须付出的代价。

因此,价值投资只不过是试图通过立即部署资本并希望将来以更高的价格出售资产来获取价值。

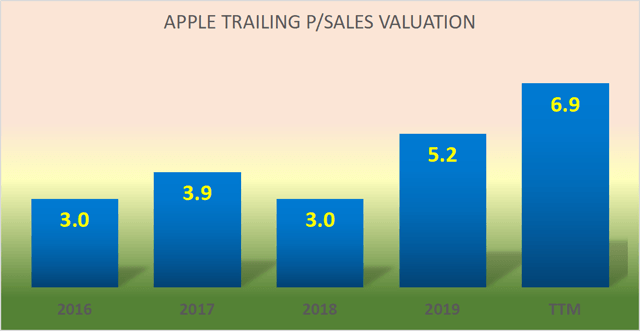

为了说明,请考虑以下图形:

资料来源:作者的计算

从表面上看,苹果目前的交易价格是其历史价格的两倍多。

那通常会让我失望。我不愿意为参与股票支付过高的估值。

但是,目前存在一个关键差异,这使得其较高的市盈率不仅是完全合理的,而且实际上仍会使投资者在其服务领域拥有进一步的上升潜力。

回顾2016-2018年,Apple的服务只是一个小项目,不要太当真-如果您愿意的话,这是一个很好的选择。

目前,服务业务约占苹果总收入的22%,应受到投资者的重视。更重要的是,回顾2016年,Apple的服务规模仅为现在的一半。

因此,即使多个投资者为苹果支付的价格更高,部分原因是苹果的收入来源比以往更加多样化。换句话说,iPhone的销售虽然仍然很关键,但比过去几年的关键程度要小一些。

底线

太多的好事可能是美好的。

湄西

目前,我们可以看到,不仅苹果的服务可以极大地促进苹果的生态系统发展,而且实际上还有助于保持苹果的毛利率高。

实际上,Apple Services奖励两个不同的组:

首先,在保持其客户虔诚和忠实的品牌迷。通过给消费者一种购买其高端品牌的感觉,并带有与“照顾自己”相关的所有良好感觉。

其次,有助于提高苹果的高毛利率。

在这种情况下,每个人都赢了,消费者满意,公司报告了出色的业绩,股东们一直向银行微笑。

强大的投资潜力:

投资是关于增加我们的储蓄并避免风险投资。选择多元化的机会组合时要高度选择。

投资变得非常容易

- 诚实可靠的服务。

- 提供手持服务。

- 非常简单的解释股票期权。帮助您充分 利用投资。

- 有用的建议以及视频。